相談者

離婚したら家や住宅ローンはどうしたらよいのでしょうか。

離婚時に頭を悩ませるのが共有財産の問題。

特に持ち家は夫婦にとって一番大きな財産です。

結果として選択を間違えトラブルになりがち。住宅ローンが残っているなら、なおさらです!

例えば『持ち家の共有名義は、離婚の理由では簡単に解消できません。』

だからといって、妻がそのまま住み続ける場合に、契約そのままで夫がローンの支払いを滞納すると

など思わぬトラブルに巻き込まれることも。

そもそも『住宅ローンの契約は、ローン名義人が住み続けなければなりません。』

金融機関にバレた場合、契約違反となりローンの一括返済のリスクもあります。

このようなことにならないためにも、

- ローンは完済できるのか?

- どちらかが住み続けるのか?

- 家の財産分与でいくらになるのか?

順にしっかりと調べ、話し合わなければなりません。

だからこそ、あなたが持ち家を離婚でどうするか悩んだら、やらないといけないことが1つあります。

離婚時の持ち家、今すぐやるべき事とは?

それは、現在の持ち家価値を知ること!

離婚で持ち家は主に「住み続ける、売却する」どちらかです。

どちらを選ぶにしても「仮に売却した際、ローンが残るのか・完済できるのか」で財産分与の方法・必要な手続きが異なります。

価値を知ることでどちらを選べばどうなるのか、分かった上で話を進めることができます。

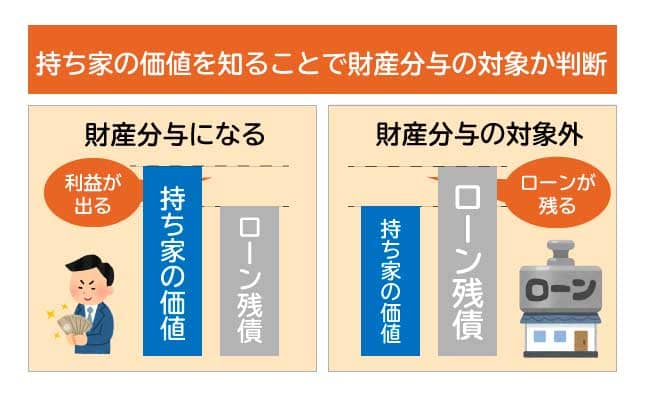

ローンが残る場合

- 住み続けるなら、住宅ローンと登記名義を書き換える手続き

- 売却するなら、売却後も残ったローンを支払い続ける

※売却してもローンが残るなら家は財産分与の対象外。一般的にマイナス(借金)の財産分与はしないから。

ローン完済の場合

- 住み続けるなら、売却して得られるはずだった利益の半分を渡して財産分与

- 売却なら、高く売却してローンを完済。残った現金を折半して財産分与

多くの夫婦はこれを知らずに金銭面の主張や、やっておくべき必要な手続きを無視して話し合うので後々トラブルのもとに。

持ち家が財産分与の対象になるか?

判断するためにも、真っ先に現在の価値を調べなくてはなりません。

共有名義に限らずたとえ単独名義でも、結婚後の持ち家なら共有財産。

売却してローンが完済する価値が付くなら財産分与の対象となるので、自分で持ち家の価値を知る必要があります。

では、どうやって持ち家の価値を調べればいいのでしょうか?

持ち家の価値を簡単に調べる方法(ネットで無料)

今の時代はネットで業者に会わずに、簡単に持ち家の価値を調べられます。

(もちろん訪問してもらい査定もできます)

ネットでの調べ方は、不動産の一括査定サイト「イエウール」を利用するのが定番。

無料で価値が正確にわかると評判で、

月間13,000人以上に利用されています。

スマホやパソコンから簡単に、約60秒で一括査定依頼ができ利用は完全無料。

最大6社から査定してくれるので『1番高く売れる場合の価格や、およその相場』がわかります。

今や夫婦の3組に1組は離婚し、家の購入後に離婚した夫婦の約9割は家を売却しています。

1番の理由は『思ったより高く売れることがわかった』から。

住み続けるつもりだった人も、試しに査定に出して価値を知らないと損するかも。

>>無料で家の価値を調べてみる

イエウールで査定してから売るか考えよう

住み続ける?売却する?必要な手続きとリスク

現在の持ち家の価値を調べ「住み続ける、売却する」か選んだ際の手続きとリスクを知らなければ、円満な離婚へ向けて話し合いは進みません。

それぞれ知っておいてほしいことをお伝えします。

仮に売却してもローンが残るケース

持ち家を仮に売却してもローンが残る場合の手続きと知っておくべきリスクです。

この際、マイナス資産(借金)なので持ち家は財産分与の対象外。

住宅ローン名義人が住み続ける

夫名義で夫がローンを払い続ける場合など

- 手続き不要(一般的には双方合意があれば特に問題なし)

住宅ローン名義人以外が住み続ける

夫名義で妻が住み続ける場合など

- 住宅ローンと登記名義を書き換える手続きが必要

※一番トラブルが起こりやすいパターン。

住み続けるはずが、ローン名義変更や共有名義の解消には十分な資金力が必要で名義変更できない。

名義変更せずに金融機関にバレて強制退去。

途中で相手がローンを支払えない場合は一括返済。

売却する場合

売却して、夫が残りのローンを支払い続ける場合など

- 売却する際には金融機関の許可を取る必要あり

売却してもローンが残るケースで、離婚の話し合いが泥沼化している夫婦なら要注意!

財産分与したくない立場なら、持ち家価値の相場を提示し、財産分与の対象外だと主張。

財産分与してほしい立場なら、1番高く売れる相場を提示し、財産分与の対象内だと主張。

冷静に話し合うためにも、自分で一括査定を行い『1番高く売れる場合の価格や、およその相場』を知っておきましょう。

イエウール公式サイト:https://ieul.jp/

仮に売却したらローン完済するケース

持ち家を仮に売却したらローンを完済し、売却益が出る場合の手続きと知っておくべきリスクです。

この際、資産対象なので持ち家の財産分与を行う必要があります。

住み続ける

住み続ける方が、家を出る方へ売却して得られるはずだった利益の半分を渡すことで財産分与とします。

例)2,500万円の価値 – 2,000万円のローン = 売却益 500万円

500万円の半分250万円を受け取れる。

- 連帯保証人や共同名義になっていたら、名義を外す手続きが必要

売却する

売却しローンを完済する。

完済後に残った現金を折半することで財産分与とします。

円満な離婚へ向けて、少しでも高く売れる不動産会社を見つけましょう。

イエウール公式サイト:https://ieul.jp/

離婚時の持ち家問題を解決して、第2の人生を歩もう!

不動産は一般的に年数に応じて徐々に価値が下がります。

今はゆるやかな下降線でも今後の社会情勢しだいでは、持ち家の相場が急落するリスクは当然あります。

仮に不動産の相場が下がったら

- なかなか持ち家が売れない

- 予想よりも低い値段で査定された

- 住宅ローンが返済できない

など持ち家が理由で金銭的に苦しくなる可能性も。

持ち家の価値は簡単に調べることができるので『購入時と比べ、今の相場がどのくらい差が出ているか』リスクを把握する意味でも調べておくことを強くお勧めします。

持ち家のトラブルを回避して円満に離婚し、自分自身の第二の人生がスムーズにスタートしましょう!